Ce que vous devez savoir sur comment bien écrire sur un chèque

- Un chèque mal rempli peut être refusé à l’encaissement ou utilisé frauduleusement – chaque champ a un rôle précis et obligatoire

- Selon la Banque de France, un chèque sans bénéficiaire devient un chèque au porteur, n’importe qui peut l’encaisser

- La falsification de chèque est punie de 7 ans d’emprisonnement et 750 000 euros d’amende selon le Code pénal

- Un chèque sans provision peut t’inscrire au Fichier Central des Chèques (FCC) et t’interdire d’émettre des chèques pendant 5 ans

- La validité d’un chèque est limitée à 1 an et 8 jours à compter de la date d’émission

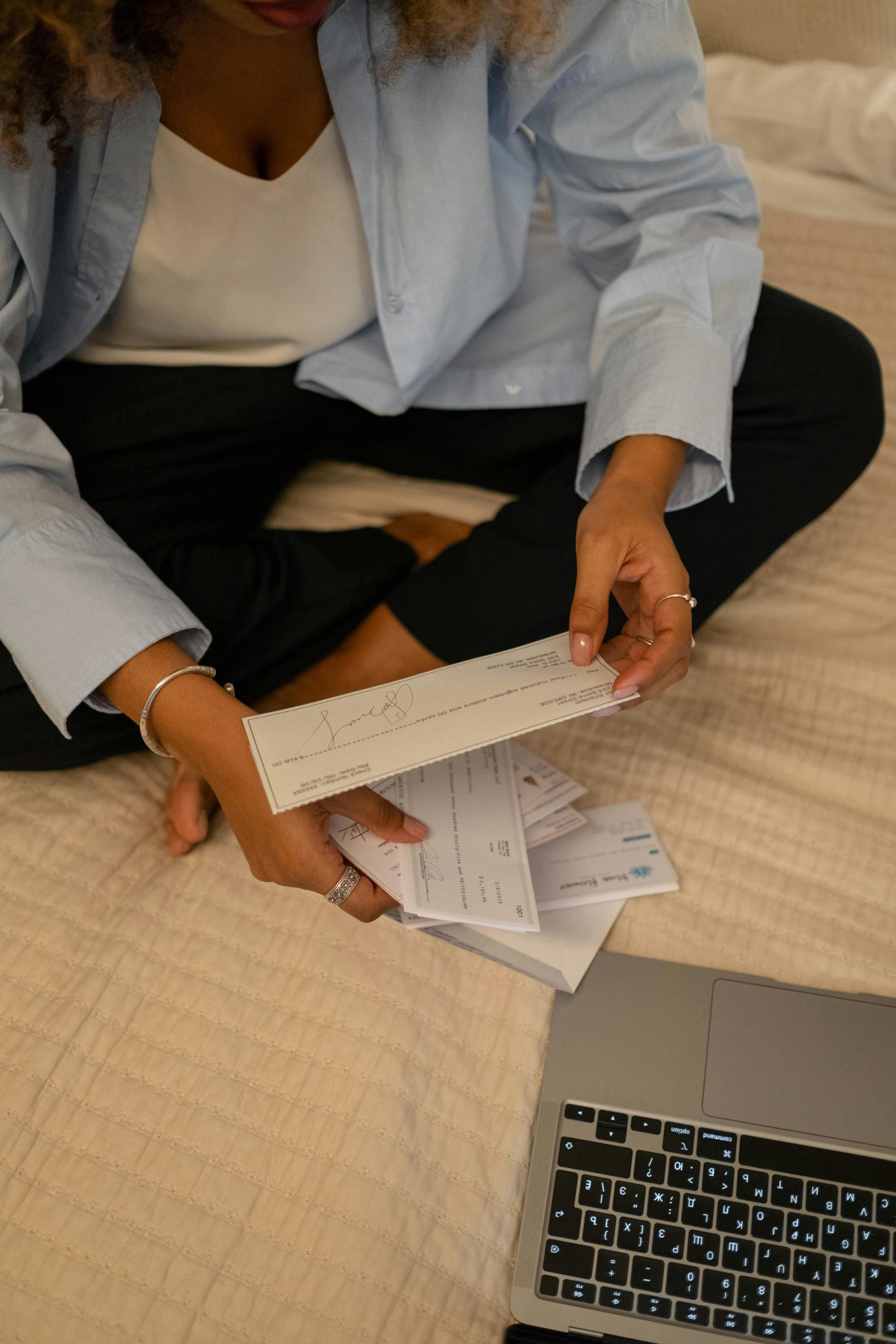

Tu tiens un chéquier entre les mains et tu réalises que tu n’as jamais vraiment appris à écrire sur un chèque correctement. Pas de panique, tu n’es pas seul. Mais je vais être direct : une erreur sur un chèque peut coûter cher, voire te mettre dans une situation juridique délicate. 🔍 Un chèque mal rempli peut être refusé à l’encaissement bancaire, ou pire, falsifié par quelqu’un de malveillant.

La règle de base ? Chaque champ a son rôle précis, et aucun n’est facultatif. Voici comment tout remplir sans faute, du montant en toutes lettres jusqu’à la date d’émission.

Les informations obligatoires à inscrire sur un chèque

Un chèque est un document légal encadré par le Code monétaire et financier. Il doit comporter plusieurs mentions obligatoires pour être valable.

- Le montant en chiffres : inscrit dans la petite case prévue à cet effet, sans laisser d’espace avant le premier chiffre.

- Le montant en toutes lettres : rédigé sur la ligne longue, en commençant tout à gauche, sans espace avant le premier mot.

- Le bénéficiaire du chèque : la personne physique ou morale qui va encaisser le chèque.

- La date d’émission : le jour, le mois et l’année où tu signes le chèque.

- Le lieu d’établissement : la ville où le chèque est émis.

- La signature du tireur : ta signature, identique à celle enregistrée en banque.

💡 Le saviez-vous ? Selon la Banque de France, un chèque sans mention du bénéficiaire est considéré comme un chèque au porteur. N’importe qui peut alors l’encaisser. C’est un risque majeur que beaucoup ignorent.

Comment écrire sur un chèque étape par étape ?

Les mentions obligatoires posées, passons maintenant au remplissage concret, dans le bon ordre.

Étape 1 : le montant en chiffres et en lettres

Commence toujours par le montant. Dans la case à droite, écris le montant en chiffres : « 150,00 » par exemple. Sur la ligne longue, écris « cent cinquante euros » en toutes lettres. Si le montant comporte des centimes, tu écriras « cent cinquante euros et cinquante centimes ».

Ne laisse aucun espace vide après le dernier mot ou chiffre. Un espace laissé peut permettre à quelqu’un d’ajouter un chiffre ou une lettre pour falsifier le montant. Tire un trait pour remplir l’espace restant.

Étape 2 : le bénéficiaire du chèque

Inscris le nom complet du bénéficiaire sur la ligne « Payez contre ce chèque ». Pour une entreprise, écris sa dénomination sociale exacte. Pour un particulier, son nom et prénom suffisent.

Bénéficiaire mal orthographié ? Sa banque peut refuser le chèque lors de l’encaissement bancaire. Vérifie l’orthographe avant d’écrire.

Étape 3 : la date d’émission et le lieu d’établissement

La date d’émission doit correspondre au jour réel où tu signes le chèque. Antidater ou postdater un chèque est une fraude punie par la loi. Le lieu d’établissement est simplement la ville où tu te trouves au moment de signer.

Étape 4 : la signature

Signe toujours au stylo à encre indélébile. Un crayon ou un stylo effaçable, c’est une invitation à la falsification de chèque. Ta signature doit être identique à celle déposée lors de l’ouverture de ton compte.

✅ Règle d’or : utilise exclusivement un stylo à encre indélébile de couleur noire ou bleue foncée. C’est ce que recommande la Banque de France pour limiter les risques de falsification de chèque.

Qu’est-ce que le tireur et le tiré sur un chèque ?

Ces deux notions sont au cœur du mécanisme du chèque, et pourtant personne ne les explique clairement.

Le tireur, c’est toi : celui qui émet le chèque et donne l’ordre à sa banque de payer. Le tiré, c’est ta banque : elle est désignée pour effectuer le paiement sur ton compte. Ces deux acteurs sont identifiés sur le chèque via ton nom et les coordonnées bancaires imprimées.

Ce système de tireur et tiré est encadré par l’article L131-2 du Code monétaire et financier. La banque du tiré vérifie la provision avant tout paiement.

Quels sont les risques à connaître absolument ?

Maintenant que tu sais remplir un chèque correctement, voici les pièges qui font tomber des gens chaque année.

Le chèque sans provision

Un chèque sans provision, c’est un chèque émis alors que ton compte ne dispose pas des fonds suffisants. La Banque de France peut t’inscrire au Fichier Central des Chèques (FCC) et t’interdire d’émettre des chèques pendant 5 ans. C’est une sanction sévère que beaucoup découvrent trop tard !

Vérifie ton solde avant d’émettre tout chèque. Pas d’excuse possible une fois le chèque parti.

La falsification de chèque

La falsification de chèque est punie de 7 ans d’emprisonnement et 750 000 euros d’amende selon le Code pénal. Pour te protéger : remplis tous les espaces vides, utilise un stylo à encre indélébile, et conserve ton talon de chéquier à jour.

L’opposition sur chèque

Tu peux faire une opposition sur chèque uniquement dans trois cas légaux : perte, vol ou utilisation frauduleuse. Faire opposition pour éviter de payer une dette commerciale est illégal ! Ta banque, comme BNP Paribas, Crédit Agricole ou Société Générale, peut poursuivre le tireur dans ce cas.

| Motif d’opposition | Légal ? | Conséquence en cas d’abus |

|---|---|---|

| Perte ou vol du chéquier | ✅ Oui | Aucune |

| Utilisation frauduleuse | ✅ Oui | Aucune |

| Litige commercial | ❌ Non | Poursuites pénales possibles |

| Regrets après paiement | ❌ Non | Condamnation pour fraude |

Faut-il connaître l’endossement et la validité d’un chèque ?

Deux notions souvent ignorées, mais qui peuvent te poser des problèmes si tu les découvres trop tard.

L’endossement d’un chèque

L’endossement d’un chèque consiste à le transmettre à un tiers en signant au dos. Attention : depuis la réglementation bancaire actuelle, les chèques barrés (la quasi-totalité des chèques émis en France) ne peuvent être endossés qu’au profit d’une banque. Un chèque barré ne peut pas être transmis d’une personne à une autre comme un billet.

Le chèque barré porte deux lignes parallèles imprimées sur sa face. C’est une protection contre l’encaissement par une tierce personne non identifiée !

La validité d’un chèque

La validité d’un chèque est limitée à 1 an et 8 jours à compter de la date d’émission. Passé ce délai, ta banque peut légitimement refuser de l’encaisser. Vous pouvez également consulter notre guide sur le format du chéquier pour mieux comprendre les détails pratiques. Ne garde jamais un chèque sans l’encaisser rapidement.

⚠️ Rappel important : selon les données de la Banque de France, la France reste l’un des pays européens où le chèque est encore massivement utilisé, avec plusieurs centaines de millions de chèques émis chaque année. Autant savoir s’en servir correctement.

À quoi sert le talon de chéquier ?

Le chèque barré protège, mais le talon de chéquier reste ta meilleure mémoire.

Le talon de chéquier est la partie que tu conserves après avoir arraché le chèque. Remplis-le systématiquement : montant, bénéficiaire, date. En cas de litige, de perte ou de chèque sans provision, c’est ta seule preuve écrite immédiate. Pour éviter des problèmes administratifs, vous pouvez aussi explorer d’autres moyens de paiement comme le traveller chèque pour certaines situations. Un talon vide ne sert à rien.

Remplis toujours ton talon avant de remettre le chèque. Cette habitude prend 10 secondes et peut te sauver d’une dispute ou d’une procédure bancaire.

Retiens l’essentiel : écris sur un chèque au stylo à encre indélébile, remplis chaque espace sans laisser de blanc, et note le bénéficiaire avec précision. Conserve ton talon de chéquier à jour et vérifie ta provision avant d’émettre. Écrire sur un chèque correctement ne prend pas plus d’une minute – mais une erreur peut t’en coûter des dizaines.